Lãi suất kép một thuật ngữ quen thuộc trong tài chính, đặc biệt đối với những ai muốn thực hiện đầu tư hoăc lên kế hoạch tiết kiệm càng cần phải tính lãi suất kép. Bằng cách tận dụng sức mạnh đầu tư và tiết kiệm, lãi kép mang đến cho chúng ta những lợi ích đáng kể và khả năng tạo ra tài chính bền vững. Để hiểu rõ hơn, chúng ta cùng xem cách tính và cách áp dụng hiệu quả!

1. Lãi suất kép là gì?

Lãi suất kép (Compound interest), còn được gọi là lãi kép, là việc tái tích lũy khoản lãi mà bạn nhận được. Tức là khi bạn gửi tiết kiệm hay đầu tư, số tiền lãi sinh ra sau mỗi chu kỳ gửi sẽ được cộng dồn vào vốn ban đầu để tạo nên chu kỳ lãi tiếp theo. Khi chu kỳ này lặp đi lặp lại và kéo dài trong thời gian dài, số tiền lãi bạn nhận được sẽ tăng lên đáng kể.

Lãi suất kép được coi là "chìa khóa vàng" trong lĩnh vực tài chính. Bắt đầu với một số tiền gốc cố định, kết hợp với lãi suất, sau một khoảng thời gian, bạn có thể nhận được một khoản lợi nhuận lớn. Việc tính lãi suất kép thông minh giúp chúng ta xây dựng các kế hoạch và đề ra các mục tiêu tài chính dài hạn.

2. Công thức tính lãi suất kép chuẩn

Khi áp dụng công thức tính lãi suất kép, ta không chỉ tính lãi suất trên số vốn ban đầu, mà còn tính lãi suất trên lãi suất đã tích lũy. Điều này có nghĩa là mỗi khoảng thời gian, chúng ta sẽ nhận được lãi suất không chỉ trên số vốn gốc, mà còn trên lãi suất đã tích lũy từ những khoảng thời gian trước đó.

2.1. Công thức tính lãi kép cơ bản

Nhà đầu tư có thể tính lãi suất kép bằng công thức sau:

A = P x ( 1 + r)^n

Trong đó:

- - A: Số tiền bạn nhận được trong tương lai (sau tất toán khoản gửi);

- - P: Số tiền gốc chuẩn bị gửi vào tiết kiệm;

- - r: Lãi suất hàng năm;

- - n: Chu kỳ của lãi suất kép (số chu kỳ phụ thuộc vào gửi thời gian bao nhiêu).

Ví dụ:

Bạn gửi số tiền là 300 triệu VNĐ để tiết kiệm với lãi suất 6,5%/ năm. Vậy sau 10 năm, tổng số tiền bạn nhận được là:

A = 300 triệu x (1 + 6,5%)^10 = 563,141,239 VNĐ (⁓563 triệu VNĐ).

2.2. Công thức tính lãi kép theo tháng

Công thức tính lãi suất kép theo tháng tương tự như công thức tính lãi suất kép cơ bản ở trên, chu kỳ của lãi suất kép được áp dụng theo tháng.

Ví dụ:

Để tính lãi suất kép hàng tháng cho số tiền 500 triệu VNĐ bạn gửi tiết kiệm với lãi suất 9%/năm, sau 15 năm, ta có:

P = 500 triệu VNĐ;

r = 9%/năm = 0,09/12 tháng => Lãi suất hàng tháng là 0,0075 = 0,75%;

n = 15 x 12 tháng = 180 tháng;

A = 500 triệu x (1 + 0,0075)^180= 1,919,021,633 VNĐ (⁓1,9 tỷ VNĐ).

2.3. Công thức tính lãi kép theo năm

A = P x (1 + r/n)^(nt)

- - A: Số tiền nhận được trong kỳ tất toán trong tương lai;

- - P: Số tiền vốn ban đầu gửi vào tiết kiệm;

- - r: Lãi suất hàng năm;

- - n: Số lần tiền lãi nhập gốc hằng năm;

- - t: Số năm gửi tiền.

Ví dụ: Bạn có 2 tỷ đồng gửi tiết kiệm ngân hàng, lãi suất hàng năm là 4.3%, được nhập gốc hàng quý. Hỏi, số vốn và lãi sau 3 năm bạn nhận được là bao nhiêu ?

Áp dụng cách tính lãi kép theo năm ta có:

A = 2 tỷ x (1 + 4.3%/ 4)^ (4×3) = 2,273,814,312 VNĐ (⁓ 2,274 tỷ VNĐ)

>>> Xem thêm: Công cụ lập kế hoạch tiết kiệm ứng dụng lãi suất kép miễn phí chính xác nhất

3. Sức mạnh của lãi kép tích lũy trong tiết kiệm

Từ công thức tính lãi suất kép trên, chúng ta có thể thấy rằng lãi suất, số tiền gốc, tần suất và thời gian đóng vai trò quan trọng trong việc tính lãi kép. Cụ thể:

3.1. Lãi suất

Lãi suất càng cao, số tiền lãi nhận được sẽ càng lớn. Vì lãi kép liên quan đến việc tái đầu tư số tiền lãi (bằng cách thêm vào vốn ban đầu), nên với lãi suất cao, lợi nhuận sẽ tăng trưởng hơn ở các kỳ tiếp theo.

3.2. Số tiền gốc

Số tiền gốc ban đầu đóng vai trò quan trọng trong chu kỳ lãi kép. Khi có số tiền gốc lớn, tiền lãi trong các giai đoạn tiếp theo sẽ tăng cao hơn.

3.3. Tần suất

Tần suất là các khoảng thời gian mà tiền lãi được cộng thêm vào số tiền gốc. Có thể là tính lãi kép theo ngày, hàng tháng, hàng quý hoặc hàng năm. Nếu tần suất được duy trì đều đặn, số tiền lãi sẽ tăng đều theo thời gian, tạo ra mức lợi nhuận lớn trong tương lai.

3.4. Thời gian

Thời gian là yếu tố quan trọng nhất và có ảnh hưởng lớn nhất trong lãi kép. Có thể thấy số tiền lãi kép không khác biệt nhiều so với lãi đơn. Tuy nhiên, khi tận dụng gửi lãi kép một cách đều đặn tiết kiệm trong 10, 20, 30 năm,... thì từ một số vốn nhỏ, tài sản của bạn có thể tăng lên một mức đáng kinh ngạc.

Vậy, các tiêu chí lãi suất, số tiền gốc, tần suất và thời gian nên được cân đối và quản lý một cách cẩn thận. Bạn cũng nên nhớ, tính đều đặn là rất quan trọng để tận dụng sức mạnh của lãi kép.

Ví dụ

Các ngân hàng hiện nay đều đưa ra lãi suất theo các mức khác nhau linh hoạt theo ngày, tháng hoặc hàng năm để thu hút người dùng đầu tư hoặc gửi tiết kiệm.

Ví dụ lãi suất của một số ngân hàng:

| | 14 ngày | 21 ngày | 1 tháng | 6 tháng | 12 tháng |

| BAOVIET Bank (Ngân hàng Bảo Việt) | 0,2% | 0,2% | 3,75% | 6,3% | 6,75% |

| MB Bank (Ngân hàng Quân đội) | 0,5% | 0,5% | 4,2% | 5,9% | 7% |

Bạn có thể hiểu rằng khi gửi tiết kiệm với lãi suất 4,2% của Ngân hàng MB Bank trong 1 tháng, sau khi kỳ hạn kết thúc, bạn sẽ nhận được tổng số tiền tất toán gồm cả vốn gốc và 4,2% lãi suất. Sau đó, bạn có thể tiếp tục gửi số tiền đó vào MB Bank với các kỳ hạn khác nhau để nhận được lãi suất cao hơn trong kỳ tất toán tiếp theo.

4. Công cụ tính lãi kép online tại timviec247

Einstein nhận định rằng “Lãi suất kép là kỳ quan thứ 8 của thế giới. Những ai hiểu được lãi suất kép sẽ kiếm được tiền, ai không hiểu sẽ phải trả chi phí cho điều đó”. Bạn hoàn toàn có thể kiếm được tiền nhờ vào việc hiểu rõ bản chất của lãi kép.

Công cụ tính lãi suất kép của timviec247 sẽ giúp bạn tính được sự tăng trưởng kép cho “khối tài sản” bạn gửi trong một thời gian nhất định.

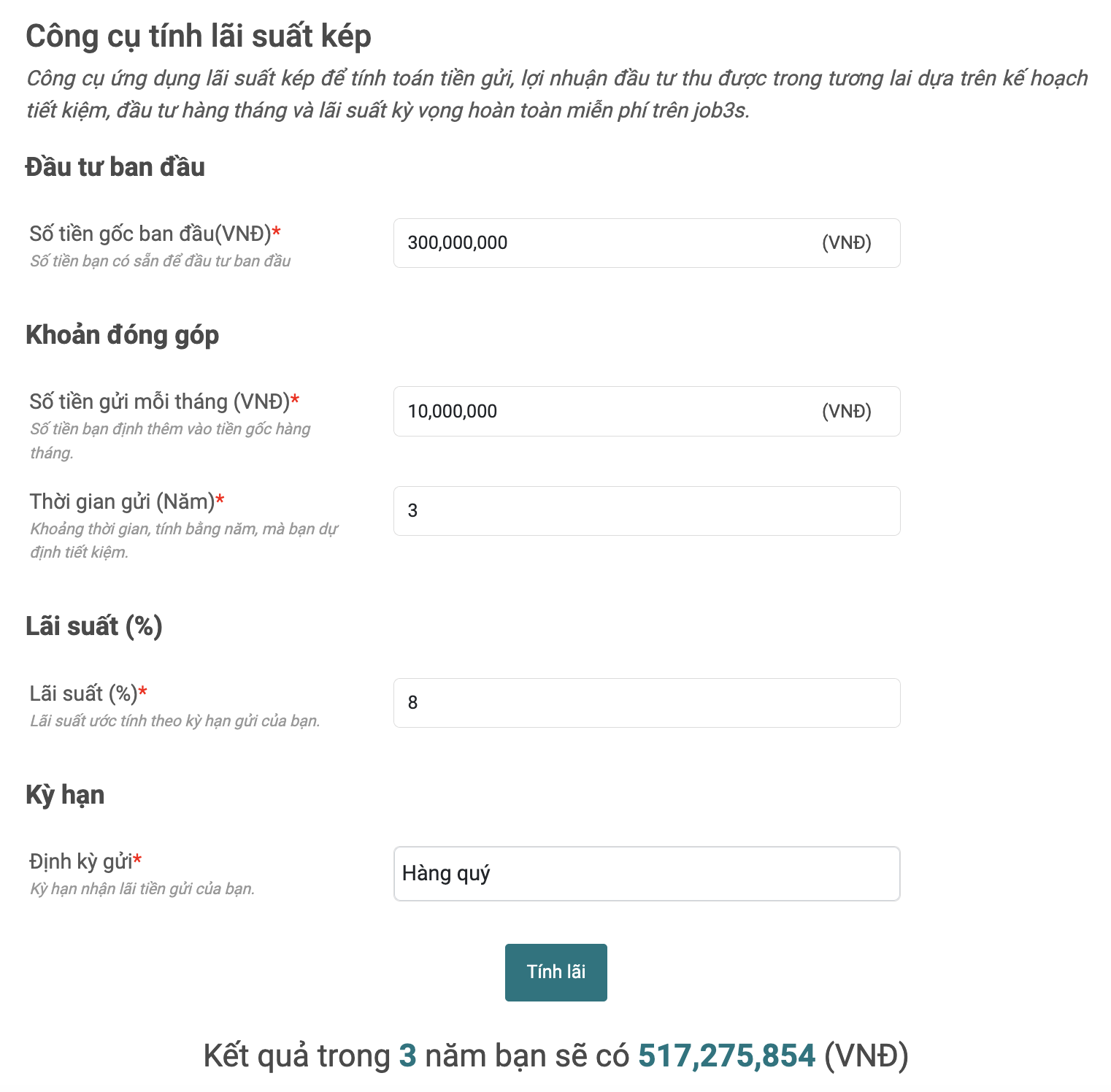

Công cụ tính lãi suất kép online thông minh timviec247

Công cụ tính lãi kép online bao gồm 2 hình thức: lãi kép và gửi lãi định kỳ. Các thông số cụ thể là:

Đầu tư ban đầu: Số tiền bạn bỏ ra ngay từ đầu để gửi tiết kiệm ngân hàng hoặc đầu tư.

Khoản đóng góp:

- Số tiền gửi mỗi tháng: Số tiền bạn gửi thêm vào tiền gốc (khoản đầu tư ban đầu) hàng tháng.

- Thời gian gửi: Khoảng thời gian mà bạn gửi tiết kiệm ngân hàng hoặc đầu tư tính bằng năm.

Lãi suất (%): Lãi suất bạn nhận được từ việc đầu tư hoặc tiết kiệm, tính theo kỳ hạn gửi.

Kỳ hạn (định kỳ gửi): Là tần suất mà bạn gửi tiền tính bằng năm, quý, tháng hoặc ngày.

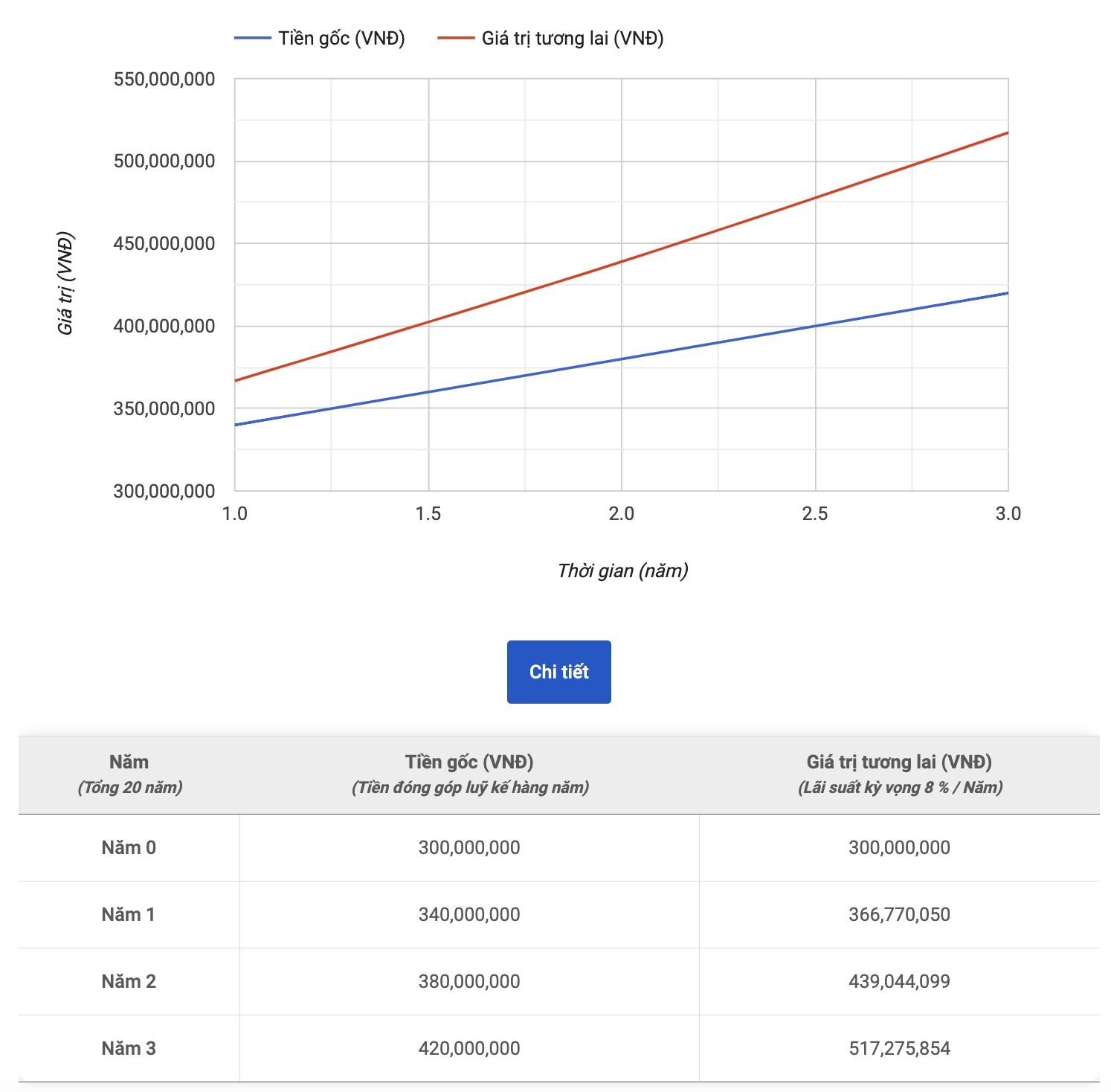

Công cụ tính lãi kép tích lũy không chỉ tính tổng số tiền cuối cùng bạn nhận được mà còn trình bày hành trình bạn gửi tiền tiết kiệm dưới dạng biểu đồ để dễ hiểu hơn.

Biểu đồ và bảng các thông số chi tiết sau khi có kết quả tính lãi suất kép

>>> Xem thêm: Công cụ tính mức hưởng bảo hiểm thất nghiệp chính xác nhất 2023

5. Cách tận dụng sức mạnh của lãi suất kép

Lãi suất kép có sức mạnh khủng khiếp cho những ai biết đầu tư tính toán. Tính lãi suất kép giúp chúng ta đánh giá tiềm năng sinh lời và tạo ra kế hoạch đầu tư hoặc tiết kiệm hiệu quả. Từ đó, chúng ta có thể lập các kế hoạch đầu tư và tiết kiệm khác nhau và chọn ra một phương án tối ưu nhất.

Ví dụ:

Giả sử bạn đang có 300.000.000 VND và muốn gửi tiết kiệm trong 3 năm với lãi suất 8%. Có hai phương án là gửi lãi đơn và gửi lãi kép.

- Trường hợp lãi đơn, số tiền nhận được:

A = P x (1 + rt) = 300.000.000 x (1 + 8% x 3) = 372,000,000 VNĐ

- Trường hợp lãi kép, bạn được nhập gốc hàng quý, số tiền nhận được:

A = P x (1 + r/n)^nt = 300.000.000 x (1+8%/4)^(4x3) = 381,071,115 VNĐ

Như vậy, lãi suất kép sẽ có lợi hơn lãi đơn.

Để tận dụng sức mạnh của lãi kép, bạn tuân thủ các tiêu chí sau:

Tiết kiệm hoặc đầu tư đều đặn: Để tận dụng lợi ích tối đa từ lãi kép, bạn cần tiết kiệm hoặc đầu tư một số tiền gốc một cách đều đặn và thường xuyên. Lãi suất sẽ được tính trên số tiền gốc ban đầu cùng với lãi suất tích lũy từ các kỳ trước, giúp gia tăng lượng lãi thu được theo thời gian.

Chọn lãi suất hợp lý: Khi tiết kiệm hoặc đầu tư, hãy chọn dự án hoặc ngân hàng có lãi suất hợp lý và cạnh tranh. Lãi suất cao hơn sẽ giúp tăng số tiền tích lũy cuối cùng. Tuy nhiên, cũng cần lưu ý đến rủi ro của dự án đầu tư hoặc mức độ uy tín của ngân hàng.

Tích lũy lâu dài: Lợi ích của lãi kép sẽ rõ ràng hơn khi được tích lũy trong một khoảng thời gian dài. Hãy đặt mục tiêu đầu tư hoặc tiết kiệm dài hạn và duy trì việc tích lũy số tiền gốc và lãi suất trong thời gian dài để tận dụng sức mạnh của nó.

Tránh rút tiền trước hạn: Nếu mục tiêu của bạn là tận dụng lãi kép, hãy cố gắng tránh rút tiền trước hạn. Rút tiền trước hạn có thể làm giảm số tiền tích lũy hoặc thậm chí không nhận được lãi suất cho chu kỳ đã gửi.

Lưu ý rằng lãi suất dự kiến là một trong những yếu tố ảnh hưởng đến tổng số tiền nhận được trong tương lai và thường biến động theo tình hình thị trường. Đồng thời, hãy xem xét cẩn thận các yếu tố khác như rủi ro và mục tiêu tài chính cá nhân.

Những bài viết liên quan:

- Công cụ tính bảo hiểm xã hội một lần nhanh và chính xác 2023

- Công cụ tính lương Gross sang Net và ngược lại chính xác 2023

Tận dụng cách tính lãi suất kép để đầu tư và tiết kiệm cho phép chúng ta nhận được lãi suất không chỉ trên số vốn ban đầu mà còn trên lãi suất đã tích lũy từ các khoảng thời gian trước đó. Hãy sử dụng công cụ tính lãi kép đơn giản, tiện lợi của timviec247 để lập kế hoạch và điều chỉnh số vốn ban đầu, lãi suất và thời gian đầu tư để đạt được mục tiêu tài chính của bạn.

Thư xin việc

Thư xin việc